目次

2,000万円『損』をする!?

皆さん、『保険』ってどこも同じでしょ!って思っていませんか?軽視されている方が非常に多いのが現状です。

ただ、保険とは人生で2番目に大きな買い物と言われていまして、保障がA保険なら『200万円』、B保険なら『1,000万円』など保険会社によって実は保険料、保障内容に正直 差があります。付き合いは確かに大切ですが、付き合いで100万円以上損をするのであればそれは見つめ直すべきであります。しっかり考えてみましょう!!

※ちなみに、「保険が不要」とは考えておりません。必要だからこそ、しっかりと選択を見誤らないようにすべきです。

まず『保険』の前提

まず保険の前提として、国の「公的保険」と、生命保険会社や損害保険会社などが取り扱う「民間保険」があります。公的保険でカバーできない部分を民間保険で補うイメージです。

ただ、多くの方はムダに保障が被っており、率直に料金を払いすぎています。

民間保険の役割

民間保険の役割としては、公的保険では保障の弱い部分を補っていくイメージになります。

実は日本の公的保険は優秀なので、公的保険でまかなえる部分においては基本民間保険と保障を被らせずに、別で備える部分として「三大疾病」(がん/心筋梗塞/脳卒中)に対しての(先進医療に対する費用の)保障は必要かと思います。

『得する人』『損する人』が存在する。

「三大疾病」の保険だけでも、約7割近い方が損をしているのが現状です。

保険会社によって、(65歳までに210万円を掛けると)三大疾病になったら『保障』が降りますが、三大疾病にならなかった方は大抵が210万円を(掛け捨てで)失っております。

ただプランを変えると210万円以上が実質損しないようにできる保険も存在します!

今回はそれ以外にも、保険で皆さんが多く失敗している『保険の落とし穴』をいくつか説明していきます。

(多くの方がハマる)落とし穴

(前提)まず「保険」は大事!!

このような説明をすると「保険」って要らないんじゃね?って思う方、非常に多いかと考えます。

貯蓄が現在で1,000万円以上ない方は必要最低限は『低価格のプランかつ払える範囲』で備えておいた方が良いかと思います!

①死亡保障が一生続かない可能性

終身保険は一生涯の保障ですが、保障の大部分を占める定期保険は、10年間で保障が終わるケースが多いです。

死亡保障に入っている多くの方が「死亡保障で3,000万円貰える」と思っていますが、実は60歳時点では300万円程度しか受け取れないのと、加入の9割以上の方が受け取れない保険(60歳までの死亡率は大体男性が6.2パーセント、女性が2.8パーセント)となります。

確かに死亡にリスクを備えたい気持ちはわかりますが、低い確率かつ低い保障に高額な保険料を掛けるのはあまり良い選択肢ではないかもしれません。

②月額保険料が一定でない可能性。

多くのケースで、10年ごとの更新の度に保険料は約2倍に上がるケースがあります。

保険料が高くなるのであれば、安い保険に見直しをしないとその分より多くの出費がかさむことになります。

③貯蓄型の保険ではない可能性

定期付終身保険などは、終身保険という名前がついているので貯蓄型保険のように見えますが、実際は払込保険料の10~20%程度の貯蓄しか行われていない現状になります。

これを知らないと「損」しますのと、全体の大半の方がこれに該当しているのが現状になります。

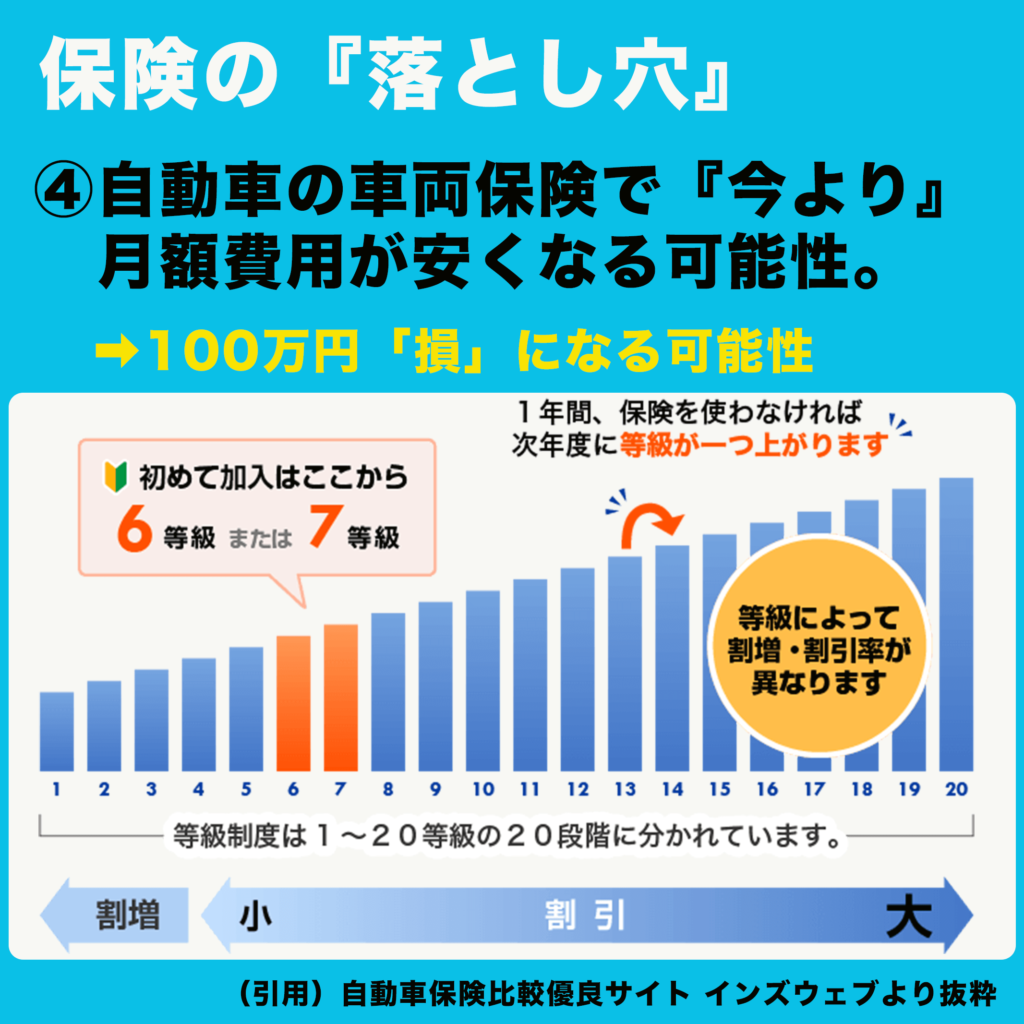

④保険料が『今より安く』なるのに、多く払ってしまっている可能性。

1年間、保険を使う事故を起こさなければ次年度に保険料の割引を適用する制度がございます。

つまり、『無事故』でかつ『数年間』乗られている方は基本的には、実は自動車保険の月額費用が安くなります。

ただ、半数の皆さんが知らないのはそれを知ったら保険会社が儲からないから知っている方だけ実は保険料を安くしています。

■それ以外にも、お客様の保険証券を確認しましたらプロはすぐに気付きますが、

学資・こども保険/個人年金保険/養老保険/定期保険/終身保険/自転車保険/三大疾病保険に加入している方は損をしている可能性が多くございます。

保険会社のデメリット提示には注意を!

保険会社の営業マンはプロなので、いかに契約時にもデメリットは伝えるものの、うまく伝える事が多いかと思います。上記全てに該当しますが、『知っている人は得をして、知らない人は損をする。』という構図になります。

では、どうするべきか?

保険は人生で「2番目」に大きな買い物です。

自分だけでなく、『家族や子供』にも関わる大きな内容になります。

⚠️預け入れ先を誤ると、その時点で大幅に『損』をする可能性が非常に高いです!

例えば30歳から『毎月3万円』を65歳まで生命保険の積立により資産形成したとしても、65歳の時点で預け入れる会社によって『400〜2600 万円程度』大きく金額が離れてしまいます。

大きい金額ですので「放置」をされる方ははっきり言って論外で、大きな損失を生む可能性が高いです。しっかりと調べて取り組みましょう。

LINEで相談してすぐに解決!

◉『じぶん資金』では、保険のプロがLINEで、あなたの保険の現状把握とサポートをさせていただきます。これを通して、多くの『損』している箇所を見つけることが可能になります。

(LINEのご登録はこちら)

更に「資産全体」を万全にしたい方

『資産をしっかりと増やしたい!』という将来を考えられる方は無料のご相談からじぶん資金が丸ごとサポート致します。

■「じぶん資金」サイトを確認!