目次

(前提)「固定費削減」とは?

まず前提として、皆さんはお金を稼ぐことにフォーカスをしているかと思います。それは確かに正しいです。

ただし、半分は正しく、半分は正しくはないかと思います。まず、『収入を増やす』ことをする際に、『支出を減らす。』(=固定費削減)も収入を増やすくらい重要であります。

お金持ちこそ、『実は』シビアに固定費について考えています。

(前提)「固定費削減」を理解しよう!

『収入を上げる』これは当たり前に必要で皆さんやっていますが、出ていくお金もコントロールをしなければなりません。まずは『固定費』と『変動費』に支払い項目を分けていきましょう!

支出は、食費や洋服代など毎月の支払額が異なる「変動費」、通信費や保険代など毎月支払いが決まっている「固定費」で分けられます。固定費の見直しは、一度見直しをしたら、その節約効果を継続的に得られます。

住宅ローンの借り換えで節約する方法

今回は住宅ローンを主体とした、ローン金利について簡潔に説明をします。

住宅購入の際に、色々悩んで選んだ住宅ローンを借りたらそのままという人は多いのではないでしょうか?今借りている金利より低い金利に借り換えることができれば、生涯で支払う返済額は大幅に下がります。

この記事では、住宅ローンの借り換えで節約する方法について解説しています。ぜひ最後までご覧ください。

借り換えの際の注意点

住宅ローンの借り換えをして、毎月の支払いが安くなるなら誰でも借り換えをしたいと思うでしょう。しかし、誰でも借り換えをしたら良いとは限りません。

まず、最初に気をつけてほしいのは借入残高と返済期間です。 住宅ローンの借り換えでは、金利に意識が行きがちです。しかし、金利が安くなったとしても諸費用を払っていたらトータルで支払う金額が増えていたということも起こります。

【借り換えを検討すべき人】

借入残高が1,000万円以上あり、残りの返済期間が10年以上ある人

約300万円ほど安くなる?

住宅ローンの借り換えをする場合、金利差が1%以上あるかを確認しましょう。 1%未満の金利差で借り換えをしてしまうと諸経費を払っていたらトータルで支払う費用は上がってしまう可能性があります。 金利差が1%以上あった場合に、慎重に借り換えを検討しましょう。

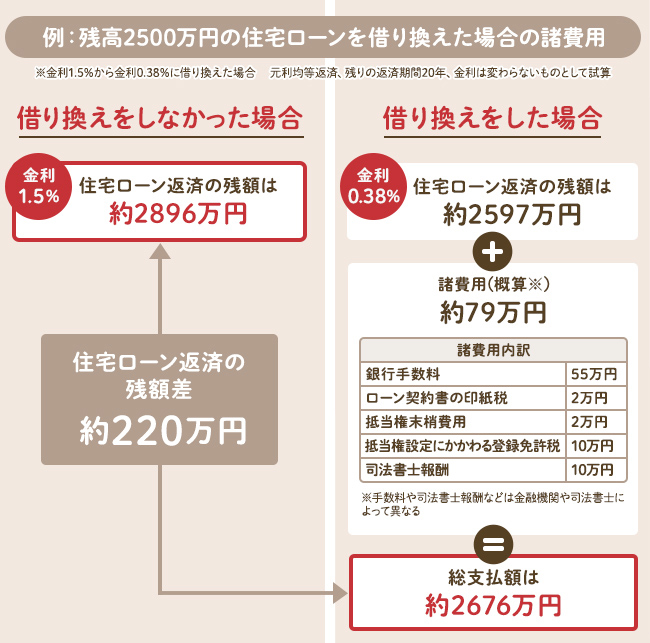

(借り換えの例)

現在の借入金残高が2,896万円で、残りの借入期間が20年残っているとしましょう。 金利は年1.5%で借りている場合、年0.38%で借り換えできれば、約220万円安くなる計算になります。

さらに金利は年2.5%で借りている場合、年1.0%で借り換えできれば、約300万円安くなる計算になります。

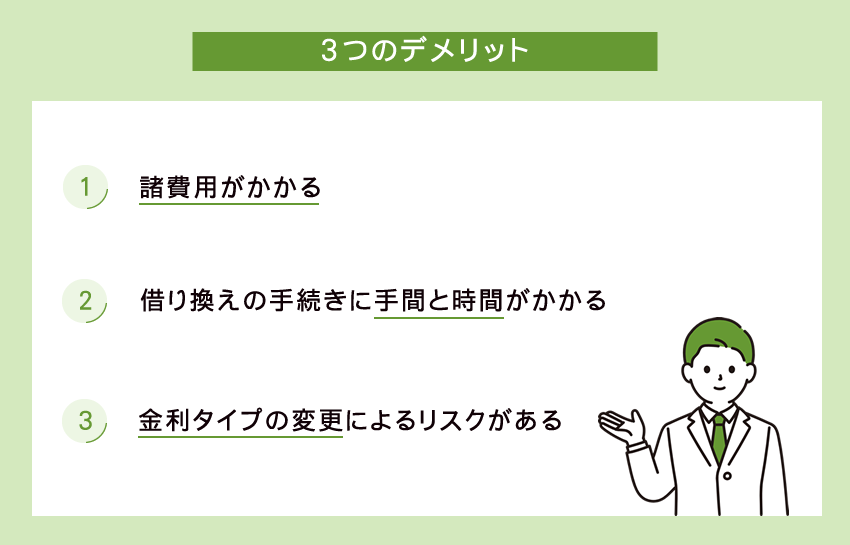

借り換えのデメリット

借り換えをする場合、諸費用が掛かります。 金利が下がるから借り換えをしたらいいと思うのは当然ですが、借り換えを行う場合には諸費用、税金、手数料が発生します。

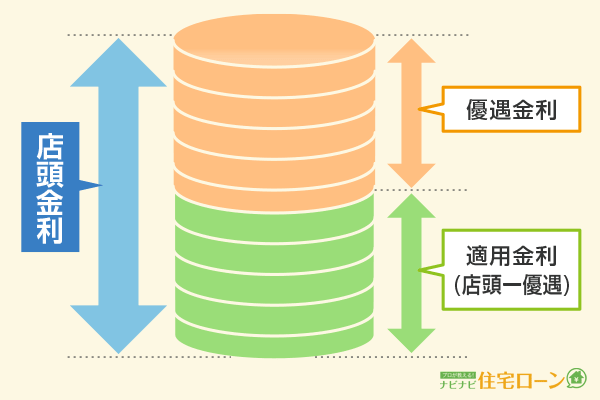

優遇金利での借り換え調査

住宅ローンの借り換えをしたいと思ったら優遇金利で借入できるかどうかをWEBで事前審査してくれる仕組みがあります。事前審査で優遇金利(=条件を満たす方への「割り引き」)を受けられるかを調べるのがおすすめです。現在の借入額、借入期間、金利を把握した上で相談します。

■実際に住宅ローン金利の比較をしたい方はこちら(無料)

モゲチェックは、住宅ローンの見直しができるオンライン提案サービスです。 ご利用は無料、入力時間は5分で、 今よりも返済額が減らせる住宅ローンの提案を受けることができます。 平均削減金額は約200万円になります。

「借り換え」の際の注意点

■住宅ローンの借り換えの際に必ず確認を行うべき内容!

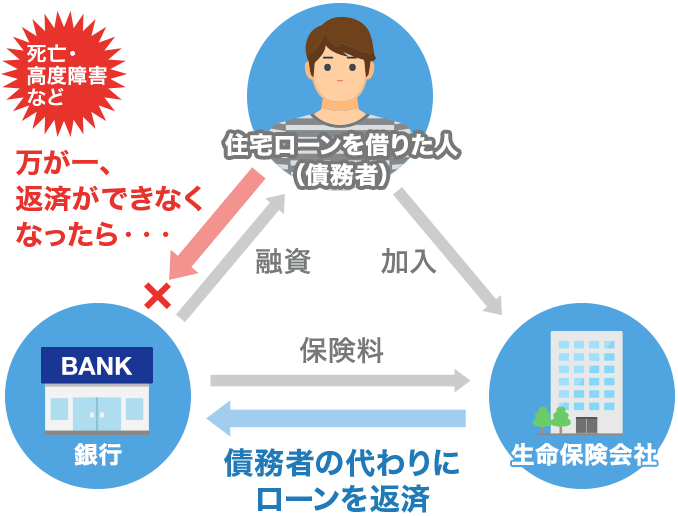

団体信用生命保険は住宅ローンの借り換えの際に、団体信用生命保険の見直しをすることで、死亡や高度障害だけ保証されていた内容からガンや介護保証付きなどの保険に変更できるかもしれません。

団体信用生命保険とは?

住宅ローンと団体信用生命保険はセットになっているのが一般的です。団体信用生命保険は、 債務者に万が一のことがあった場合に、保険金の残金を返済してもらえる制度です。

そのため、団信に加入をしていれば契約者に万が一何かがあっても、家族は住宅ローンの残債返済の心配をすることなく、引き続き家に住み続けられるのです。(一方、団信に加入していない状態で万が一契約者が亡くなれば、残った住宅ローンは家族が支払い返済します。)

固定費を下げるということ

毎月の返済は固定費と同じです。あまり意識しないで返済している人が多いのではないでしょうか。固定費ともいえる返済額を借り換えで下げられるのであれば、下げたいと考える人は多いのではないでしょうか。

・自動車ローン

・教育ローン

・フリーローン

・カードローン

などについて今回は扱いませんでしたが、住宅ローン同様に金利がどれくらいかを考えて、早めに完済できるものに関しては返済して利回りが回らないようにしていきましょう。

固定費を少しでも浮かせて、貯蓄(=資産形成)に回すのが大切です。

「何もしない」は老後に苦労する可能性

「老後にお仕事をする」「老後にゆっくりする」どちらの選択肢でももちろん自由だと思います。

「お仕事をする」方も幸福度が高い方は多くいらっしゃいます。ただし、(老後に十分な資産がなくて)年金だけで生活できないから仕方なく働く方においてはかなり辛い老後になる可能性が高いです。「老後にお仕事をする」「老後にゆっくりする」どちらの選択肢も持てるようにお金に困らない状態にしておく必要があります。

大切な家族(パートナー)がいる方は、より真剣に考えるべきであるのは言うまでも無いかと思います。将来困らないために今からできる事を考えて動いていきましょう!

お金を「200万円」捨てられるか?

「固定費削減」というのは、誰でもいますぐに取り組むことができるかと思います。

但し、人間というものは

・めんどくさいから(モチベーションが低い)

・いつでもできるから

・仕事が忙しいから

などの自分を正当化する理由により、残念ながら現実逃避(=放置プレイ)をしてしまいます。

なので、今すぐに固定費削減を行うかは(固定費削減の総額目安)300万円を捨てられるかで決めて良いかと思います。

お金に余裕がある人は正直やらなくても良いかと思いますのでご自身で決めましょう!

まずは『何をすべきか?』

まず先に私たちが今のうちにやらないといけない内容というのが、

①固定費削減(=無駄を貯蓄に回す)

②資産形成(=「お金を働かせる」仕組み作り)

が必要となります。(固定費削減だけでしたら)情報をLINE上で公開をしております。メニューボタンよりそれぞれの方法をご確認ください!

「じぶん資金」で丸投げサポート!

『固定費削減を全て自分でやるのが面倒!』という方はじぶん資金が丸ごとサポート致します!

■LINEでのやり取りはこちらから

更に「資産」を万全にしたい方

『資産をしっかりと増やしたい!』という将来を考えられる方は無料のご相談からじぶん資金が丸ごとサポート致します!

■「じぶん資金」サイトを確認!